Depuis la loi de sécurité financière du 1er août 2003, le dispositif légal prévoit deux modes de gestion du déclenchement de la garantie de responsabilité civile : par la réclamation et par le « Fait Dommageable ». Connaître la distinction est essentiel, car cela détermine quel assureur, en cas de contrats souscrits successivement (changement d’assureur), aura la charge de l’indemnisation. Explication avec Sandrine Vogel, chargée d’affaires au sein du courtier en assurance CEA Courtage.

Quelle est la différence entre Base Réclamation et Fait Dommageable ?

« Depuis la loi de sécurité financière du 1er août 2003, le dispositif légal prévoit deux modes de gestion du déclenchement de la garantie de responsabilité civile : par la réclamation et par le « Fait Dommageable ». Connaître la distinction est essentiel, car cela détermine quel assureur, en cas de contrats souscrits successivement (changement d’assureur), aura la charge de l’indemnisation :

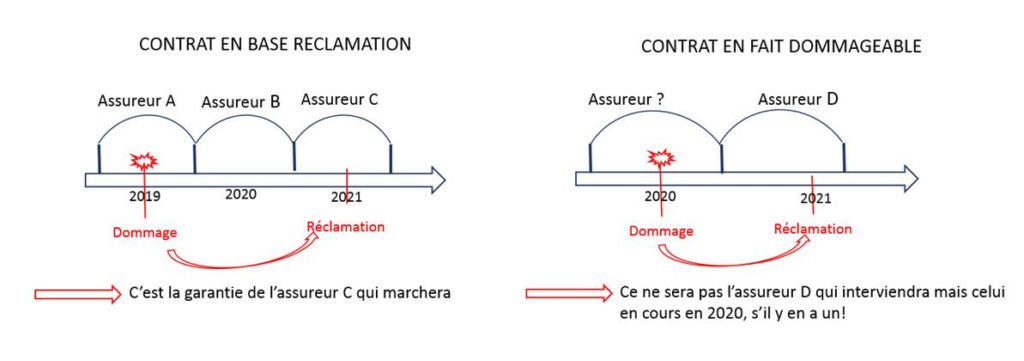

- Dans le cas d’un contrat signé sous le mode de la réclamation, l’assureur apporte sa garantie pendant la durée de validité du contrat, même si le fait à l’origine du sinistre s’est produit avant la souscription de la garantie. Cette modalité est proposée par la grande majorité des assureurs. La garantie se déclenche lorsque le client a connaissance de la réclamation et qu’il le déclare à son assureur en cours.

- Dans le second cas, dit du “Fait Dommageable”, l’assureur apporte sa garantie dès lors que le fait à l’origine du dommage est survenu entre la date de prise d’effet et la date de résiliation ou d’expiration de la garantie. Autrement dit, une réclamation portant sur un dommage antérieur à la date de signature du contrat sera renvoyée vers l’ancien assureur. Or, l’assuré peut rencontrer des difficultés auprès de cet ancien assureur à faire intervenir une garantie subséquente.

Attention ! Une réclamation portant sur un dommage antérieur à la date de signature du contrat en cours sera renvoyée vers l’ancien assureur. Or, l’assuré peut rencontrer des difficultés auprès de cet ancien assureur à faire intervenir une garantie subséquente.

Chez CEA Courtage, nous ne proposons pas d’assureurs en « Fait Dommageable », excepté à la demande du client. Même dans ce cas, nous alertons nos clients sur le risque d’absence de couverture que peut entraîner ce type de contrat. »

Attention aux assureurs défaillants

« Depuis une directive européenne publiée en 2006, les assurés peuvent se tourner vers des compagnies d’assurance exerçant en libre prestation de services (LPS) dont le siège social est à l’étranger, mais nous recommandons d’éviter celles n’ayant aucune représentation en France. Non soumises à la supervision de l’Autorité de contrôle prudentiel et de résolution (ACPR), ces assureurs ne sont pas dans l’obligation de prouver qu’ils disposent de provisions suffisantes pour faire face aux éventuels sinistres sur la durée de la garantie décennale. Si la prime ou le nombre de sinistres ont été sous-évalués, l’assureur ne pourra répondre à ses obligations.

En se tournant vers ces acteurs, pratiquant très souvent des tarifs attractifs, l’assuré s’expose à un risque de défaillance de son assureur et à la perte de la garantie décennale pour laquelle il a cotisé. De plus, il peut s’avérer difficile de trouver un nouvel assureur : certaines compagnies refuseront le passif, tandis que d’autres exigeront une prime de reprise venant s’ajouter aux primes précédemment payées par l’assuré. »